Fino a poche ore fa – è l’orizzonte temporale dei patrimoni finanziari – Jeff Bezos era ancora l’uomo più ricco del mondo: 105 miliardi di dollari contro i 93,3 di Bill Gates. Eppure, secondo quanto riporta la Cnbc, ogni mattina il fondatore, CEO e primo azionista di Amazon, accompagna al lavoro la moglie guidando una Honda Accord del 1996: a quanto pare, tiene molto a farlo sapere ai media. L’uomo più ricco del mondo è ossessionato dalla cheapness e dall’immateriale. Gli oggetti non contano, è da sempre la filosofia di Amazon. Non conta “che cosa” o “chi”, ma “quanto velocemente” e su quale scala. Gli oggetti, la loro qualità, i loro autori sono secondari e interscambiabili: decisivo è dominare il circuito. Come la sua vecchia Honda, i prodotti sono solo un mezzo per muoversi altrove.

Prezzi bassi, salari bassi, utili negativi: ecco il surreale modello di business che Amazon impone a se stessa e ai concorrenti, imprimendo una feroce spinta deflativa a tutti i fondamentali dell’economia reale. Se non fosse per i proventi dei servizi cloud che gli garantiscono un utile risicato, l’ebit (earnings before interest and taxes) del colosso dell’e-commerce sarebbe infatti negativo di 2 miliardi. In altre parole, Bezos sceglie di non guadagnare dalle vendite retail continuando a vendere sottocosto. Di contro, nel 2016 – il dato del 2017 non è ancora disponibile – il fatturato di Amazon ha superato i 135 miliardi di dollari. Nel 2010 era di 34 miliardi: quadruplicato in appena sei anni.

Negli ultimi sette anni l’azienda ha registrato un aumento medio del fatturato di più del 20% annuo. Di conseguenza Amazon rappresenta una sorta di Santo Graal per gli investitori: a oggi il suo valore di capitalizzazione ammonta a più di 600 miliardi di dollari, e la società di Seattle si situa stabilmente fra le prime cinque società al mondo per valore finanziario. Come per molti altri colossi digitali, ma in versione ancor più radicalizzata, la ricchezza di Amazon sta nel valore delle azioni, non negli utili attuali. La tendenza al monopolio rischia allora di diventare a un tratto strutturale e quasi obbligata. Nel momento in cui imprese come Amazon assumono un valore di capitalizzazione che corrisponde a più del triplo del loro fatturato, e dato che tale valutazione borsistica è giustificata solo dalle attese di ritorni futuri, diventerebbe sconveniente, se non catastrofico, cominciare a fare utili alzando i prezzi e smettendo di vendere sottocosto: il prezzo delle loro azioni crollerebbe. Il “ritorno futuro” deve essere allontanato sine die e l’unica corsa possibile per simili colossi è quella verso il controllo totale del mercato.

Posto che si possa già parlare di monopolio, quello di Amazon si configurerebbe però come lo strano caso di un monopolio deflativo: ed è perciò che le nostre legislazioni anti-trust, pensate per difendere gli interessi dei consumatori, non sono in grado di colpirlo. Tradizionalmente i monopoli provocano un artificiale aumento dei prezzi; al contrario, Amazon impone una corsa al ribasso dei prezzi che favorisce sì il consumatore, ma penalizza il lavoratore e il produttore, poiché le imprese che non possono contare su quella stratosferica mole di profitti finanziari non possono far altro che tagliare i salari (specialmente nella UE, dove gli Stati non possono più proteggere le imprese locali né con sgravi fiscali né con l’aggiustamento del cambio, per via del sistema di cambi fissi e del fiscal compact). D’altra parte il caso Amazon non era facilmente prevedibile dai legislatori, perché nessuno aveva mai immaginato che si potesse protrarre così a lungo una simile politica di prezzi senza determinare il fallimento dell’azienda.

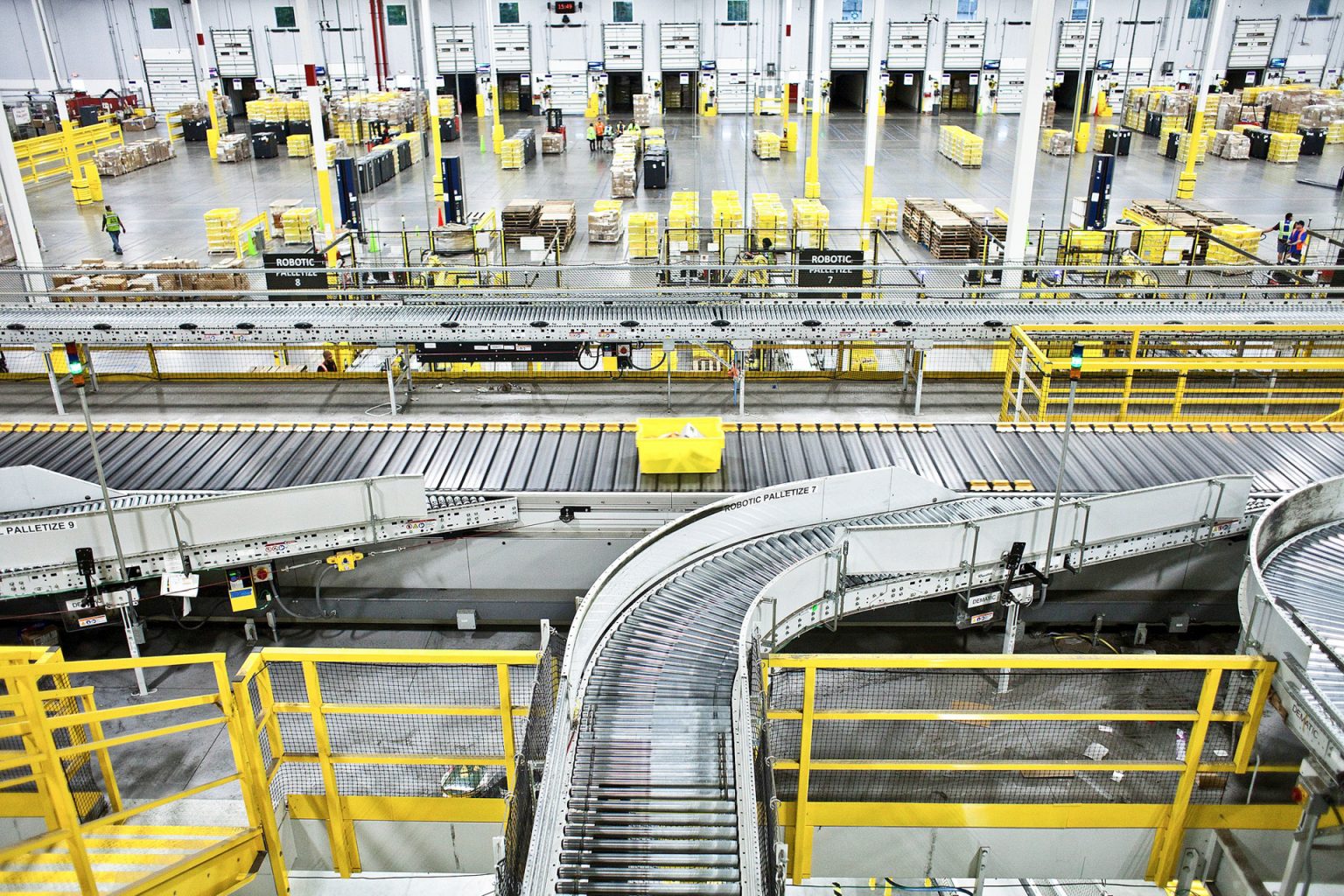

Oltre ai profitti finanziari, l’altro asset cardinale che permette ad Amazon non solo di non fallire, ma di erodere continuamente quote di mercato ai concorrenti, è il sistema di logistica avanzata su cui si basano i suoi servizi. Nella sua lettera agli azionisti del 2008, Bezos affermava orgogliosamente di aver dichiarato guerra al “muda” (“spreco, ostacolo” in giapponese), ovvero a ogni genere di barriera o intermediario: costi marginali, negozi fisici, spazio, tempo. Una sfida per lui “incredibilmente energizzante”, scriveva, secondo i toni usualmente entusiastici e visionari con cui ama presentare il suo disegno futuribile: un circuito chiuso delle merci, epurato da ogni ostacolo residuo e gestito dalla piattaforma, in cui offerta e domanda si incontrano in maniera perfetta. Nessun interstizio improduttivo, nessuna posizione vincolata, nessun limite spazio-temporale o legale alla possibilità di far arrivare la merce dove serve, quando serve. Corrieri sottopagati – o magari in futuro droni e auto senza conducente – provvedono alla consegna, spesso in meno di 24h. E se l’acquirente non è in casa? Nessun problema: all’arrivo del corriere, l’app della piattaforma genera una password temporanea che può aprire (una sola volta) la sua porta di casa. Negli States Amazon key è già una realtà in 37 città: al costo di 249 dollari si può richiedere l’installazione della serratura smart e di una cloud cam con cui monitorare in remoto le operazioni di consegna. Lo stesso vale per il prelievo dell’oggetto dal venditore. Ma il sistema si potrebbe estendere facilmente a servizi come pulizie, baby e dog-sitting, affitto di camere o intere proprietà. È un’innovazione di notevole valore simbolico non meno che effettivo: lasciare letteralmente le chiavi di casa ad Amazon. Cade così l’ultimo intermediario, l’ultimo vincolo fisico e morale: la soglia di casa, il diaframma fra casa e piazza, fra spazio dell’intimità e spazio commerciale. L’ultima «barriera architettonica» che limitava e orientava il circuito dello scambio.

Del resto, anche il rapporto di Amazon con l’architettura è ambiguo e del tutto sui generis. A differenza dei sodali tech giants come Facebook o Google, Amazon non segue la moda corrente, non fa largo uso dello spazio fisico come veicolo di propaganda. Se non fosse per l’esotismo delle Amazon Spheres, tre cupole bioclimatiche in centro a Seattle, parte del campus Amazon, si direbbe che Bezos è completamente immune alla retorica progressista che vede i colossi del web come riformatori illuminati dello spazio di lavoro. In realtà il greenwashing è una pratica che accomuna trasversalmente le compagnie leader del settore: Apple sta piantando una foresta di 8mila alberi intorno al disco volante di Foster a Cupertino. Airbnb accoglie i visitatori con un muro verde di 120 metri quadrati nella hall della sua sede principale a San Francisco. Google e Facebook prevedono giardini pensili di ogni genere in quasi tutte le loro sedi attuali o in fase di costruzione. Amazon, anche in questo caso, fa le cose in grande: le tre sfere, adibite principalmente a spazi di rappresentanza, ospiteranno più di 400 specie di piante. Possiamo dire però che il verde è il solo legame tra Bezos e gli altri magnati le cui sedi operative sono disegnate da architetti à la page. Bezos non sembra preoccuparsi della coolness dello spazio di lavoro, non negli uffici e men che meno nei centri di logistica avanzata dove, stando a quanto riportato da autorevoli inchieste giornalistiche, le condizioni di lavoro sono proibitive. Ritmi serratissimi, rumori molesti e sottofondo musicale imposto sono tre caratteristiche che non rendono di certo gli anonimi capannoni Amazon dei luoghi confortevoli. D’altro canto stiamo parlando di macchine perfette, dove il “muda” è ridotto al minimo e tutto è controllato nel minimo dettaglio. Ingressi, uscite, merci, persone, macchine. I macchinari sono il fiore all’occhiello della straordinaria organizzazione che consente ad Amazon di fornire un servizio che non ha concorrenti: si tratta per la quasi totalità di tecnologie proprietarie, coperte da brevetti e in grado di processare e smistare merci ad alta velocità. L’involucro che le contiene è una pura facility, purtroppo ineliminabile, una barriera architettonica che protegge uomini e macchine dagli agenti atmosferici.

Altre barriere stanno invece già cadendo: concorrenti, diritti dei lavoratori, tasse (Amazon le paga in Lussemburgo e, stando a quanto contestato dalla Commissione UE – vedi la recente sanzione pecuniaria – nemmeno le paga). Non è forse del tutto folle immaginare un futuro in cui pagheremo i nostri «tributi», o la maggior parte di essi, non più allo Stato ma a una piattaforma apolide, che controllerà e implementerà tutte le infrastrutture commerciali fisiche e virtuali, risultando dunque depositaria di ogni possibile “politica economica”. O almeno, questo sembra essere il sogno di Jeff Bezos: “vendere tutto”, come recita il titolo di una sua recente biografia (a sua volta in vendita sulla piattaforma). La prevedibile dead end del processo è chiara a tutti: o la crescita si arresta, la bolla scoppia e il valore delle azioni di Amazon crolla a picco, oppure Bezos arriva fino in fondo, imponendo il suo modello di circolazione delle merci a livello globale. In entrambi i casi, c’è da chiedersi quale paesaggio economico e sociale ci avrà lasciato il passaggio del ciclone Amazon. Non è il caso di lasciarsi trasportare dalla fantasia o dal catastrofismo. Tuttavia Bezos un’idea sembra avercela, dato che di recente, dopo aver finanziato ambiziosi progetti di turismo spaziale, ha deciso di investire una parte non esigua del suo patrimonio in proprietà fondiarie, diventando, fra le altre cose, uno dei maggiori proprietari terrieri degli Stati Uniti. Nel dubbio, sarà forse bene premunirsi di falce e rastrello – meglio se ordinati sulla piattaforma, ovviamente.